IONQ 기업은?

IonQ는 양자 컴퓨팅 분야에서 뛰어난 경쟁력을 가진 기업으로 평가받으며, 최근 주가 하락을 매수 기회로 보는 시각이 있습니다. 양자 컴퓨팅은 기존 컴퓨터가 해결하지 못하는 복잡한 문제를 획기적으로 빠르게 처리할 수 있는 기술로 주목받고 있습니다. IonQ는 특히 ‘트랩 이온(Trapped Ion)’ 방식을 통해 높은 안정성과 확장성을 보유하고 있으며, 최근 양자 네트워킹 기술 확보를 위한 전략적 인수(Qubitekk, ID Quantique)를 통해 시장 선두 지위를 강화하고 있습니다.

IonQ는 타 경쟁사들과 달리, 실제 응용 가능한 높은 품질의 큐비트(qubit)를 보유하고 있으며, 2028년까지 유용한 큐비트(algorithmic qubit) 1024개를 확보하겠다는 명확한 로드맵을 제시하고 있습니다. 경쟁사인 구글, 아마존, IBM 등은 상대적으로 높은 오류율로 인해 실제 활용 가능한 수준의 큐비트 확보에 어려움을 겪고 있습니다.

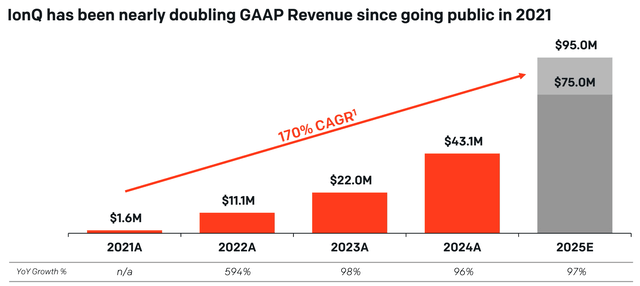

최근 발표된 2024 회계연도 실적에서 IonQ는 예약 매출($95.6M)과 실제 매출($43.1M) 모두 가이던스 상단을 초과하며 강력한 성장세를 이어가고 있습니다. 다만, CEO 교체 및 주식 희석(자본 조달을 위한 $500M 신규 주식 발행) 이슈로 인해 주가가 일시적으로 조정받았습니다. 그러나 이러한 결정은 IonQ의 기술 경쟁력 강화를 위한 적극적인 투자로 해석되며, 장기적으로 긍정적이라는 평가입니다.

현재 IonQ의 주가는 2025년 예상 매출 대비 높은 밸류에이션(P/S 약 58.61배) 상태이지만, 97%의 높은 성장률과 기술적 우위를 감안할 때 충분히 매력적인 수준으로 평가됩니다. 주식 희석 이후 예상 적정 주가는 약 26-27달러 수준으로, 최근 시장의 과도한 하락이 매수 기회를 제공하고 있습니다.

결론적으로, 양자 컴퓨팅 시장의 성장 잠재력과 IonQ의 기술적 우위를 고려할 때, 최근 주가 하락은 장기 투자자들에게 매력적인 매수 기회로 평가됩니다. 그러나 양자 컴퓨팅 기술 자체의 높은 리스크와 시장 불확실성도 고려해야 합니다.

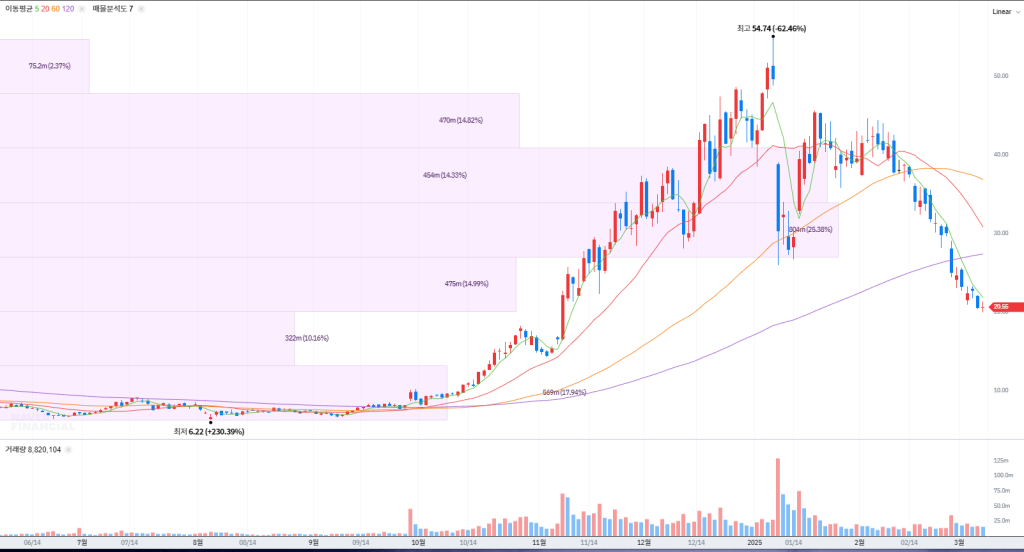

차트는 하향추세. 양자컴퓨터 기술의 성장성에 확신이 있는 사람이라면 중장기적으로 접근하면 좋을 듯.