로켓랩(Rocket Lab)주식 투자 전망: 지금은 기다릴 때

(기술적 분석 & 장기 투자 관점)

로켓랩(Rocket Lab)은 단순한 로켓 발사를 넘어 위성 부품 판매, 위성 플랫폼 개발, 위성 관리 등 우주 산업 전반을 아우르는 종합 서비스를 제공하는 회사로 성장하고 있습니다. 특히 자사의 Electron 로켓으로 40회 이상의 성공적인 발사를 기록했고, Neutron 로켓 개발을 통해 중형 발사체 시장 진입을 계획하고 있습니다.

회사의 주요 수익원은 이미 전체 매출의 약 80%를 차지하는 위성 부품 및 종합 서비스(Space Services) 부문이며, 이 부문의 성장률은 로켓 발사 부문을 크게 능가합니다. 회사는 앞으로 Electron 발사 횟수를 연간 15회 이상으로 늘리고, Neutron 로켓 개발 및 우주 시스템 사업을 확대하여 수익성을 극대화할 계획입니다.

로켓랩(Rocket Lab)의 경쟁 환경은 치열합니다. 소형 로켓 시장에서는 SpaceX 외에도 신규 스타트업들과의 경쟁이 심화되고 있으며, 중형 로켓 시장에서는 SpaceX, ULA, Blue Origin 등 기존의 강력한 경쟁자들과의 경쟁이 불가피합니다. 하지만 Rocket Lab은 이미 확립된 발사 능력과 자체 제작 역량, 위성 플랫폼 Photon을 통한 차별화된 서비스를 강점으로 삼고 있습니다.

재무적으로는 매출이 급성장하고 있으나 여전히 적자 상태이며, 이익 실현과 현금 흐름 개선은 2026년 이후가 되어야 가능할 것으로 예상됩니다. 현재 로켓랩(Rocket Lab)의 주가는 매우 높은 수준의 평가를 받고 있어 단기적으로 투자 위험이 크지만, Neutron 로켓 개발 성공 및 발사 횟수 증가, 위성 플랫폼의 시장 점유율 확대 등 장기적 성장 가능성은 충분합니다.

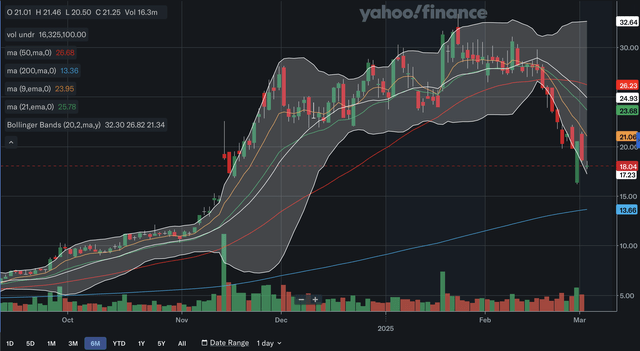

차트상 주요 지지선은 14.7달러와 10.3달러이며, 저항선은 22달러와 27.1달러 수준으로 설정되었습니다. 현 주가는 지지선보다 저항선이 더 많은 상황으로, 추가 하락 가능성이 높습니다.

이동평균선 분석에서도 장기적으로 강세였던 주가 흐름이 점차 약화되며, 단기적으로도 빠르게 하락 추세가 확장되는 양상입니다. 또한, 볼린저 밴드 역시 주가의 추가 하락 가능성을 시사하며, 상단선은 저항 역할을 할 것으로 보입니다.

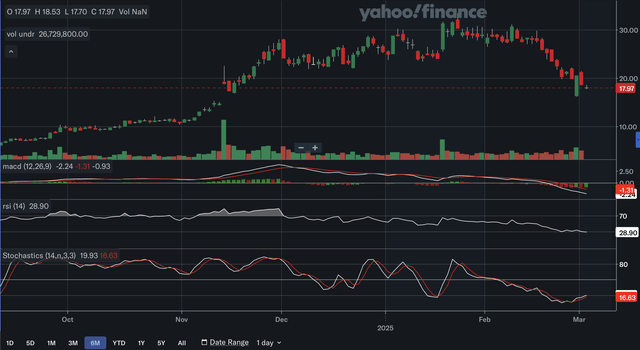

지표 분석에서도 MACD와 RSI는 명확히 약세를 나타내고 있지만, 스토캐스틱 지표는 소폭 반등 가능성을 시사하고 있어 아직 완전한 약세는 아닐 수 있습니다. 하지만 전반적으로는 추가 하락 가능성이 크다는 것이 지배적 의견입니다.

펀더멘탈 측면에서는 최근 2024년 4분기 실적이 매우 양호했습니다. 전년 대비 매출이 120.7% 급증했고, 마진 개선 등 운영 효율성도 좋아졌습니다. 그러나 문제는 2025년 1분기 가이던스입니다. 회사가 발표한 예상 매출 성장률이 크게 둔화(26.1%~32.6%)됐고, 조정 EBITDA 역시 악화될 것으로 예측되어 투자자들의 기대를 충족시키지 못했습니다.

가치 평가 측면에서도 문제점이 드러납니다. 현재 로켓랩(Rocket Lab)의 주가는 여전히 높은 프리미엄이 붙어 있으며, 산업군 평균 P/S 비율 대비 매우 고평가 상태입니다(무려 약 1300% 높은 수준). 회사의 장기 성장 스토리를 믿고 투자를 유지하는 것도 가능하지만, 순수하게 재무적 측면에서 평가한다면 지금 가격은 지나치게 비싸다는 평가입니다.

결론적으로, 로켓랩(Rocket Lab)은 기술적 리스크와 높은 경쟁 강도, 고평가 상태로 인해 단기적으로는 “보류(Hold)” 의견이 적절하지만, 5~10년 이상의 장기적 투자 관점에서는 충분히 매력적인 기업으로 판단됩니다. 당장은 지켜보며 적절한 매수 시기를 기다리는 전략이 필요합니다.