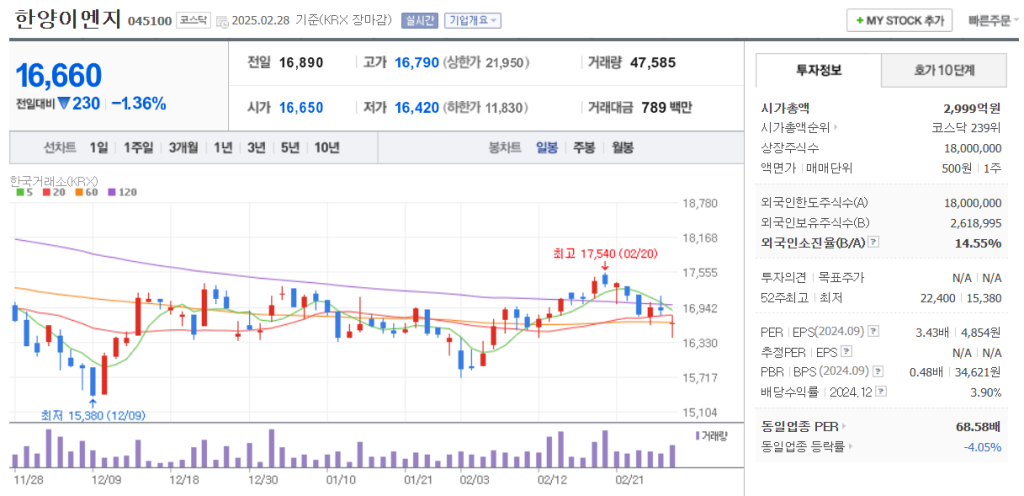

(2024.11.13 분기보고서 기준)

한양이엔지: 반도체·디스플레이 산업의 숨은 강자, 미래 성장 가능성은?

1. 사업 개요

한양이엔지는 반도체·디스플레이 설비를 비롯해 산업플랜트, 환경·그린에너지, 우주항공 분야에서 종합 엔지니어링 서비스를 제공하는 기업이다. 오랜 업력과 기술력을 바탕으로 글로벌 기업들과 협력하며 성장해왔다.

✅ 주요 사업 부문

✔ 엔지니어링 사업부 (하이테크, EPC, 우주항공)

- 반도체 및 디스플레이 특수 유틸리티 설비

- 산업플랜트(화학·소재) 및 가스산업(산업용 가스)

- 환경에너지(수·폐수처리, 해수담수화)

- 우주항공(발사체, 시험설비, 부품)

✔ 시스템 사업부

- 반도체 장비 제조 및 설치

- 화학물질 중앙공급장치(CCSS) 제작

💡 요약:

한양이엔지는 반도체·디스플레이 산업의 핵심 인프라를 구축하는 회사다. 엔지니어링 역량을 기반으로 다양한 분야로 확장 중이지만, 여전히 반도체·디스플레이에 대한 의존도가 높다.

2. 주요 제품 및 서비스

✅ 매출 비중 (2024년 3분기 기준)

- 엔지니어링 사업부: 89.2% (7732억 원)

- 시스템 사업부: 10.8% (933억 원)

✅ 매출 변동 및 특징

- 엔지니어링 사업부의 매출은 전년 대비 소폭 감소

- 시스템 사업부 매출은 감소 경향

💡 요약:

한양이엔지의 엔지니어링 사업은 여전히 강력하지만, 시스템 사업부는 매출 감소로 인해 정체 상태.

3. 원재료 및 생산설비

✅ 주요 원재료 매입 현황 (2024년 3분기 기준, 단위: 백만원)

- 배관재: 55,340 (43%)

- 기자재: 36,209 (28%)

- 기타: 27,290 (21%)

- 소모재: 9,861 (8%)

✅ 생산 방식 및 설비

- 건설업 특성상 자체 생산보다는 외주 및 프로젝트 단위 공사 중심

- 시스템 사업부의 제품은 주문 생산 방식으로 운영

💡 요약:

한양이엔지는 원재료 가격 변동에 대한 리스크가 크지 않은 편이다. 하지만 시스템 사업부가 자체 생산을 확대하지 않으면 경쟁력 저하가 우려된다.

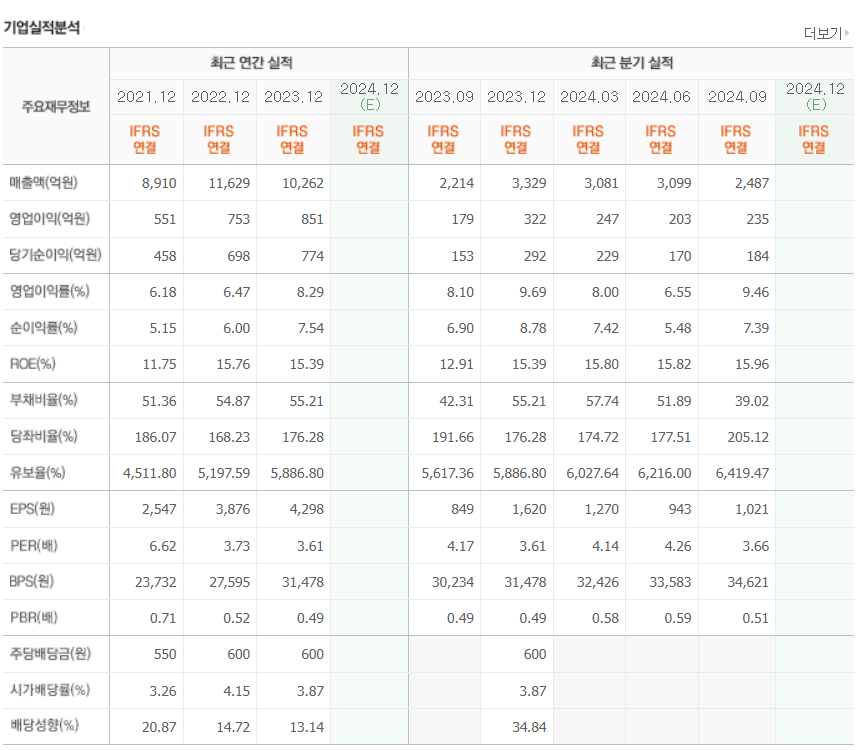

4. 매출 및 수주 상황

✅ 매출 실적 (2024년 3분기 기준)

- 총 매출: 8666억 원 (전년 대비 15.6% 감소)

- 국내 시장 의존도: 85% 이상

✅ 지역별 매출 현황

- 한국: 7370억 원 (85%)

- 미국: 326억 원 (3.8%)

- 중국: 275억 원 (3.2%)

- 베트남: 693억 원 (8%)

✅ 판매 전략

- 엔지니어링 사업부: 삼성·SK 등 기존 고객 유지 및 신규 시장 개척

- 시스템 사업부: 해외 수출 확대 및 신규 고객 확보 필요

- 신규 산업(우주항공, 친환경 플랜트): 지속적인 투자 및 연구개발 진행

💡 요약:

현재 매출의 대부분이 한국 시장에서 발생하며, 해외 수출 비중은 낮다. 국내 반도체·디스플레이 산업의 투자 사이클에 따라 매출 변동성이 크다는 점이 리스크다.

5. 연구개발 및 특허 현황

✅ 연구개발 조직 및 주요 실적

- 연구원 48명 보유 (기업부설연구소 운영)

- CCSS 국산화 개발 및 반도체·디스플레이 업체 납품

- 다양한 특허 보유 (케미컬 공급장치, 자동 샘플링 시스템 등)

✅ 주요 연구 개발 제품

- 초고순도(UHP) 배관 시공 기술

- 대용량 화학물질 블렌딩 공급 장비

- 우주항공 관련 발사체 및 부품 기술

💡 요약:

기술력은 뛰어나지만, 연구개발의 상업화 속도가 중요하다. 신규 사업(우주항공, 친환경 에너지)이 빠르게 매출로 이어지도록 전략을 세울 필요가 있다.

6. 총평 & 개선점

✅ 강점

- 반도체·디스플레이 산업 내 독보적인 기술력과 신뢰성

- 원가 절감이 가능한 외주 생산 체제

- 우주항공 및 친환경 사업으로 확장 가능성

⚠️ 개선 필요점

- 수출 비중 확대: 현재 내수 의존도가 지나치게 높음 → 해외 시장 개척 필요

- 시스템 사업부 매출 감소 대응: 신규 고객 확보 필수

- 우주항공·친환경 사업 성장 전략: 시장 개척 & 투자 필요

💡 결론:

한양이엔지는 반도체·디스플레이 산업의 필수 인프라를 구축하는 강자로, 안정적인 사업 구조를 갖추고 있다. 그러나 매출 감소가 지속되고 있으며, 특히 시스템 사업부의 부진이 눈에 띈다. 향후 해외 시장 개척과 신규 사업 확장이 성장의 핵심 포인트가 될 것이다.

개인적 생각

월봉상 꾸준히 우상향.. 처음 종목을 찾게 된 계기는 ‘우주’ 관련주 였지만 탄탄한 재무와 꾸준한 실적, 배당에 마음이 더 끌렸다. 하락 시 분할매수하여 장기적으로 가져가도 될 듯…